Imaginez un marché publicitaire français qui, malgré les tempêtes économiques et géopolitiques, parvient tout de même à afficher une croissance positive. C’est exactement ce que révèle le tout dernier BUMP 2025, publié début mars 2026. Derrière ce chiffre global de +3,3 %, se cache une réalité beaucoup plus contrastée : un digital qui continue de caracoler en tête tandis que les médias dits « historiques » continuent de perdre du terrain. Pour les marketeurs, les directions communication et les entrepreneurs du numérique, ces chiffres ne sont pas qu’une simple statistique : ils dessinent les contours des stratégies à venir pour 2026 et au-delà.

Alors que le contexte 2025 a été marqué par l’absence des grands événements sportifs de 2024, une incertitude politique persistante et des tensions internationales, le marché publicitaire hexagonal a su se réinventer. Le digital, encore une fois, joue le rôle de locomotive. Mais derrière cette performance flatteuse se jouent des arbitrages stratégiques majeurs entre plateformes locales et géants internationaux. Plongeons ensemble dans les détails de ce baromètre qui fait référence.

Un marché global qui résiste malgré les vents contraires

En 2025, les recettes publicitaires nettes de l’ensemble des médias atteignent 19,795 milliards d’euros. Cela représente une hausse de +3,3 % par rapport à 2024 et même +12,2 % comparé à 2023. À première vue, le bilan semble plutôt satisfaisant. Pourtant, ce chiffre cache une mécanique bien connue désormais : sans le digital, le marché serait tout simplement dans le rouge.

Le périmètre élargi des dépenses de communication (incluant marketing direct, événementiel, promotions…) s’établit à 35,2 milliards d’euros, en léger recul de -1,3 % sur un an, mais toujours en progression sur deux ans (+3,2 % vs 2023). On observe ici le même phénomène : les médias traditionnels et les médias « autres » reculent fortement tandis que le levier digital tire la croissance.

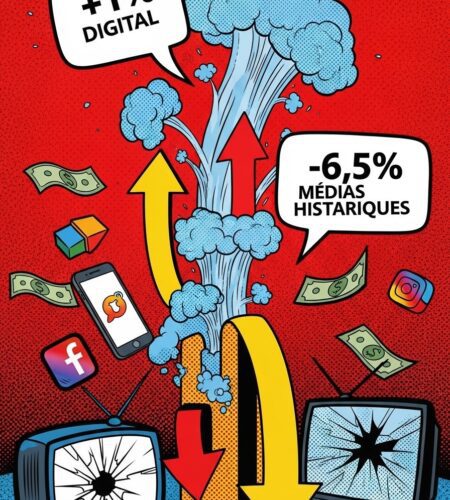

« Le digital représente désormais plus de 63 % des recettes publicitaires nettes totales en 2025, contre environ 55 % il y a seulement trois ans. »

– Synthèse observée à partir des données BUMP / IREP

Cette bascule historique s’explique par plusieurs facteurs concomitants : maturité des parcours clients omnicanes, maturité des outils de mesure, explosion des inventaires programmatiques et surtout l’attractivité des formats sociaux et vidéo auprès des nouvelles générations de consommateurs.

Les médias historiques en souffrance : -6,5 % sur l’année

Les cinq grands médias traditionnels (télévision, presse, radio, publicité extérieure et cinéma – recettes digitales incluses) affichent un repli marqué de -6,5 %, pour un total de 6,971 milliards d’euros. C’est le contrecoup logique de l’année exceptionnelle 2024 marquée par l’Euro et les JO de Paris, mais aussi le reflet d’une transformation profonde des habitudes de consommation média.

- Télévision : -8,1 % (3 237 M€) – la chute la plus violente

- Presse : -6,4 % (1 617 M€) malgré une pagination print stable

- Publicité extérieure : -5,3 % (1 325 M€) – première baisse depuis la reprise post-Covid

- Radio : -2,5 % (710 M€)

- Cinéma : +5,5 % (82 M€) – seul média en croissance

La télévision subit de plein fouet la fin du cycle sportif majeur, la réorganisation de la TNT et une baisse générale des investissements dès l’automne 2025. La durée publicitaire en TV linéaire s’effondre de -14,1 %, avec des reculs particulièrement marqués sur le parrainage et les chaînes thématiques.

La presse, elle, continue sa lente érosion même si la PQR (presse quotidienne régionale) résiste plutôt bien avec +5,1 %. Les magazines et la PQN (presse quotidienne nationale) restent en difficulté. Intéressant à noter : la part du digital dans les recettes presse atteint désormais 23 %, preuve que même les médias « papier » se transforment.

Le digital : locomotive incontestée à +11 %

Avec 12,442 milliards d’euros de recettes nettes, le digital représente plus de 63 % du marché publicitaire français en 2025 et progresse de +11 % sur l’année. Tous les leviers majeurs sont en croissance à deux chiffres :

- Social media : +15,3 % (4 178 M€) – leader incontesté

- Display : +10,8 % (2 324 M€)

- Search : +10,2 % (4 935 M€)

Les formats digitaux natifs des médias historiques (extensions numériques TV/radio/presse/DOOH) progressent également de +6,3 % pour atteindre 1,201 Md€, avec des hausses spectaculaires sur l’audio digital (+24,5 %) et la vidéo (+19,6 %).

Autre enseignement majeur : la concentration des investissements reste extrêmement forte. Seulement 3 % des annonceurs digitaux captent 80 % des dépenses. Sur le social, 35 565 annonceurs sont actifs sur les cinq plateformes mesurées, mais plus de la moitié (57 %) restent mono-plateforme.

Retail media : l’étoile montante confirmée

Pour la première fois intégré dans le BUMP, le Retail Media Search sur Amazon (Sponsored Brands + Sponsored Products) fait une entrée fracassante. Avec 6 372 annonceurs actifs, il devient déjà le 4ᵉ levier digital en volume.

Les secteurs les plus représentés sont sans surprise :

- Hygiène-beauté : 20 %

- Alimentation : 17 %

- Appareils ménagers : 10 %

Cette montée en puissance du retail media illustre parfaitement la réintermédiation en cours : les distributeurs deviennent des régies publicitaires à part entière, captant une partie croissante des budgets au détriment des pure players médias traditionnels.

Arbitrages stratégiques : locaux vs internationaux

Le BUMP 2025 introduit une analyse novatrice : le positionnement des annonceurs entre écosystèmes nationaux/européens (TV, radio, presse, OOH, display local, cinéma, audio digital, replay) et plateformes internationales (social, search, YouTube principalement).

Certains secteurs privilégient clairement les médias locaux :

- Édition : indice 175

- Automobile : indice 162

- Grande consommation : indice 151

À l’inverse, d’autres secteurs se tournent massivement vers les géants américains :

- Informatique : indice 155

- Mode : indice 141

- Formation : indice 126

Même au sein d’un même secteur, les stratégies divergent fortement. Dans l’automobile par exemple, les marques françaises (Renault, Citroën, Fiat) restent très investies sur les médias nationaux tandis que les marques asiatiques et premium (Hyundai, Lexus, Land Rover) privilégient les leviers internationaux.

Publicité extérieure : le DOOH comme bouée de sauvetage

Le média Publicité extérieure recule de -5,3 % en 2025, une première depuis plusieurs années. Pourtant, un sous-segment tire son épingle du jeu : l’univers shopping/indoor progresse de +7,5 %.

Le DOOH (Digital Out Of Home) représente désormais 23 % du média OOH global et 47 % des annonceurs OOH l’ont activé en 2025 (contre 36 % en 2023). Cette accélération montre que la digitalisation reste la principale planche de salut pour les médias physiques.

Prévisions 2026 : une croissance modérée attendue

Pour 2026, France Pub table sur des dépenses de communication à 35,9 milliards d’euros, soit +2 % par rapport à 2025. Ce chiffre est cohérent avec la prévision de croissance du PIB français (+1 % en prix constants, +2,4 % en prix courants).

- 5 médias historiques : quasi-stabilité à -0,2 %

- Digital : poursuite de la croissance à +7,5 %

- Autres médias (marketing direct, événementiel…) : léger recul -0,8 %

Le premier semestre 2026 devrait bénéficier d’un effet de rattrapage après un quatrième trimestre 2025 particulièrement difficile. Le second semestre sera plus en consolidation. Les prochains grands événements sportifs (JO d’hiver Milano-Cortina 2026 et Coupe du monde de football) devraient apporter un léger coup de pouce supplémentaire.

Ce que les marketeurs doivent retenir pour 2026

Face à ces évolutions rapides, voici les grands enseignements stratégiques que les directions marketing et communication doivent intégrer dès maintenant :

- Continuer à surinvestir le digital (social + search + retail media) sans pour autant abandonner totalement les médias historiques qui conservent un rôle de branding puissant

- Accélérer sur le retail media : c’est le canal dont la croissance est la plus structurelle à moyen terme

- Renforcer les compétences data & measurement pour arbitrer finement entre écosystèmes locaux et plateformes internationales

- Ne pas négliger le DOOH et les formats vidéo digitaux qui restent parmi les plus performants en termes de ROI branding

- Anticiper la montée en puissance des formats audio digital (podcasts, streaming musical sponsorisé, voice advertising)

- Travailler sa présence sur Amazon Advertising si votre secteur s’y prête (FMCG, électroménager, beauté…)

Le marché publicitaire français est en pleine mutation. Le digital n’est plus seulement un canal supplémentaire : il est devenu le cœur battant de la plupart des stratégies de communication. Les médias historiques, s’ils veulent survivre, n’ont d’autre choix que d’accélérer leur propre transformation numérique.

Pour les entrepreneurs du numérique, les agences spécialisées, les marques et les startups tech qui adressent le marché français, 2026 s’annonce comme une année charnière : celle de la consolidation des gains du digital et du repositionnement stratégique des médias traditionnels qui refusent de disparaître.

Et vous, comment adaptez-vous vos budgets et vos stratégies média face à ces grandes tendances ? Partagez vos arbitrages en commentaire !

Abonnez-vous à notre newsletter pour recevoir les derniers articles directement dans votre boîte mail.

Commentaires